Your new post is loading...

Your new post is loading...

Il est indéniable, que l’agrégat monétaire M1 augmente d’une façon vertigineuse depuis début 2014, si on le compare au PIB. Cela sans que l’on ait besoin de larguer des billets par hélicoptère, comme le suggérait l’économiste Milton Friedman, le Chicago boy !

Cette création fiduciaire pure ne correspond pas bien sûr à une création de valeur.

De l’intérêt de l’accroissement du montant des espèces pour les banques centrales !

Lorsqu’une banque centrale émet de la monnaie, elle porte au PASSIF de son bilan la quote-part (% négocié entre les pays en fonction de leur population, lors de la création de l’euro , la France avait alors très bien négocié) de la valeur des billets en euros émis par l’Eurosystème, cela se nomme « hypocritement » le « revenu monétaire »

Il en résulte que les ressources nettes de la Banque sont en hausse d’une fin d’année à l’autre, elles s’établissaient à 317 milliard d’euros en 2014, contre 308 milliards en 2013 . Cette hausse résulte essentiellement de la croissance de la circulation fiduciaire.

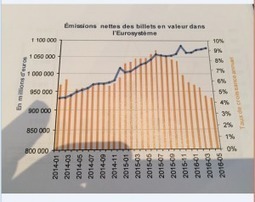

En 2014 la croissance de la valeur des billets en euros s’est accélérée + 6,3 % d’une fin d’année sur l’autre, en 2015 c’était de l’ordre de 6.5% pour redescendre en 2016 et 2017 à 4%, des pourcentages bien supérieurs à la croissance.

Enfin, après avoir mis au passif l’émission de monnaie, les banques centrales portent (à ma connaissance à hauteur de 70%) cette progression fiduciaire, à l’ACTIF de leur bilan c’est là qu’est l’intérêt des banque centrales, car ces 70% sont ensuite matérialisés par l’achat de bons du trésor Américains, Suisse, Japonais etc , appelé hypocritement « réserves de change » qui sont eux normalement générateurs d’intérêts.

Mise à jour Informations 2018

Depuis la mise en place du QE Quantitative Easing, les banques centrales de la zone euro, peuvent acquérir des obligations dont des emprunts d’état. La banque de France a profité de cette possibilité et est devenue un grand détenteur de la dette Française. Le Produit net des activités a ainsi progressé de près de 6% pour atteindre plus de Huit milliards d’Euros. Tout ses éléments de technique financière ont généré en 2017, un bénéfice avant impôts de Six Milliards d’euros, soit en hausse de 8%. La banque de France devrait versée à l’Etat un dividende de près de cinq milliards d’Euros.

Conclusion,

D’après certaines études, Il semblerait qu’un tiers de cette croissance de masse fiduciaire soit détenue hors de la zone Euro. Il n’empêche qu’aujourd’hui dans la zone euro à l’heure des cartes de crédit dont l’utilisation a progressé de 67% au cours des 10 dernières années, 79% des transactions en points de ventes se font encore en espèces.

Pour résumer cet artifice technique des banques centrales, plus il y a d’espèces en circulation, la plus grosse partie, indispensables à la consommation mais dont une faible partie est thésaurisée dans des coffres ou à l’étranger, une autre partie étant utilisée pour l’acquisition et l’exportation de biens acquis grâce aux trafics, plus la banque centrale se voit obligée d’émettre de nouveaux billets, plus elle fait grossir son passif, cela lui permet de faire grossir parallèlement son actif , et donc augmenter les ressources nettes de la banque !

Via Philippe J DEWOST

Les paiements en espèces ne disparaîtront pas vous ne pouvez pas deviner pourquoi Aujourd’hui, en France on parle souvent de la fin des paiements en liquide...